Standortfaktoren

Wie wettbewerbsfähig ist Basel-Stadt und wie schneidet der Kanton hinsichtlich der Standortattraktivität ab? Ein Blick auf ausgewählte Standortfaktoren liefert Antworten.

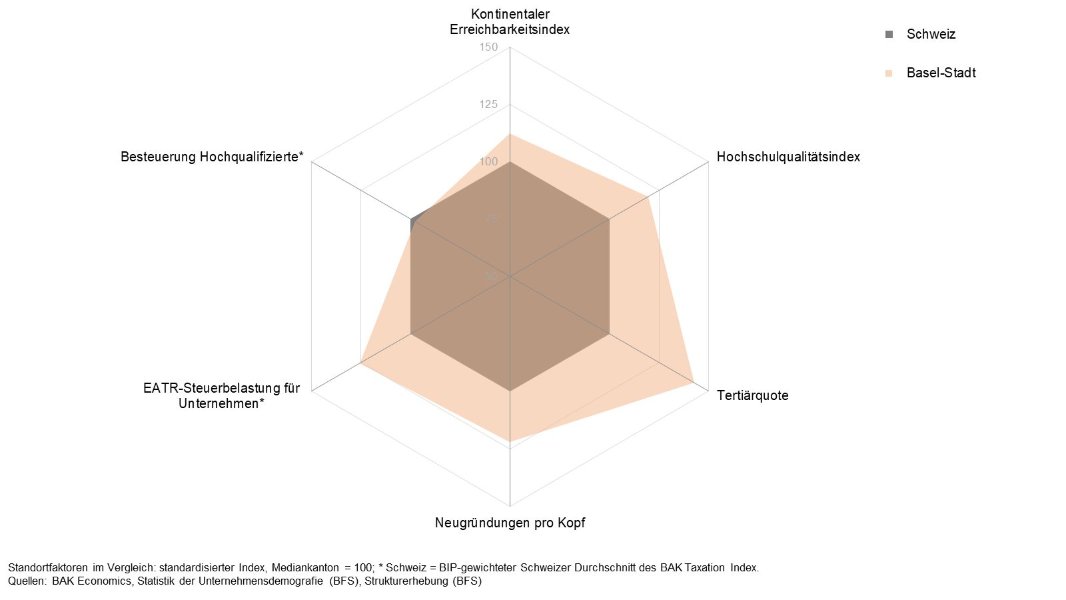

Anhand ausgewählter Standortfaktoren werden die Wettbewerbsfähigkeit und die Standortattraktivität von Basel-Stadt dargestellt. Die Standortfaktoren prägen die Standortqualität und tragen massgeblich zum künftigen Wachstum des Kantons bei.

-

- Bild vergrössert anzeigen

- Erläuterung: Der Mediankanton ist auf 100 normiert. Verwendet wurde jeweils das aktuellste verfügbare Jahr (2019 bis 2021). Liegt der Wert des Kantons Basel-Stadt über dem Mediankanton, hat der Kanton einen Standortvorteil.

Basel-Stadt zeichnet sich besonders durch folgende Erfolgsfaktoren aus:

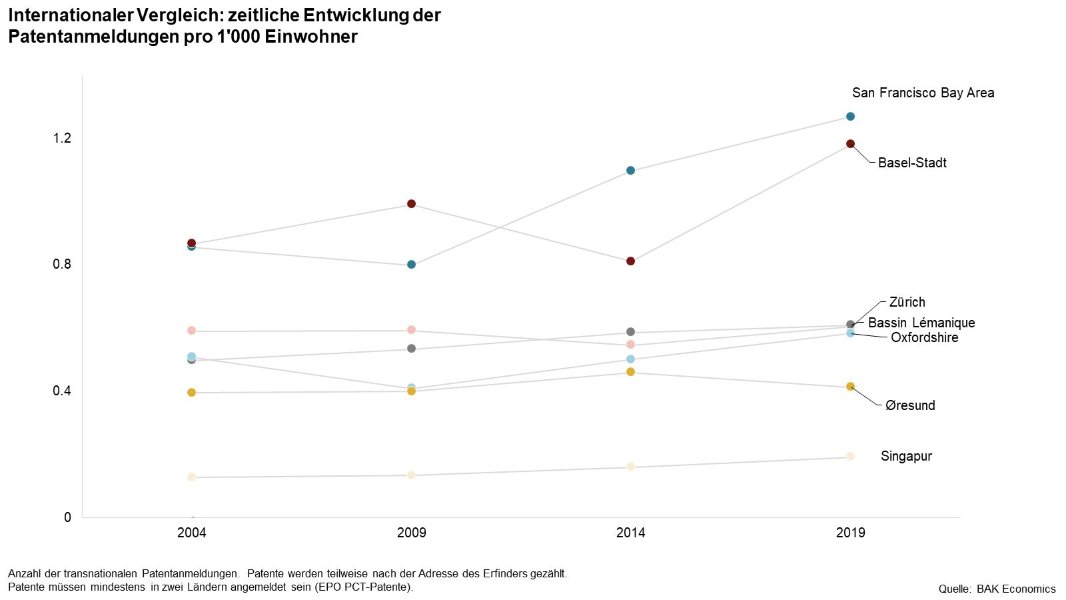

- Hohe Innovationskraft: Überdurchschnittlich hohe Anzahl an Patenten pro Kopf, hervorragende Bildungseinrichtungen, hohe Verfügbarkeit von hochqualifizierten Arbeitskräften, entsprechend hohes Humankapital

- Überdurchschnittliche Erreichbarkeit: Optimale Erreichbarkeit per Bahn, Auto oder Flugzeug aus Europa sowie aus anderen Regionen der Schweiz

Um die Besteuerung von Unternehmen und Hochqualifizieren zu vergleichen, wurde der BAK Taxation Index miteinbezogen (EATR-Steuerbelastung (d.h. effektive durchschnittliche Steuerbelastung) für Unternehmen bzw. für Hochqualifizierte). Die Steuerreform im Kanton Basel-Stadt hat die Kosten für viele Unternehmen deutlich gesenkt. Bei der Unternehmensbesteuerung schneidet Basel-Stadt im schweizerischen Vergleich nun leicht überdurchschnittlich ab. Im Vergleich zum schweizerischen Mittel ist die Besteuerung von Hochqualifizierten weniger attraktiv.

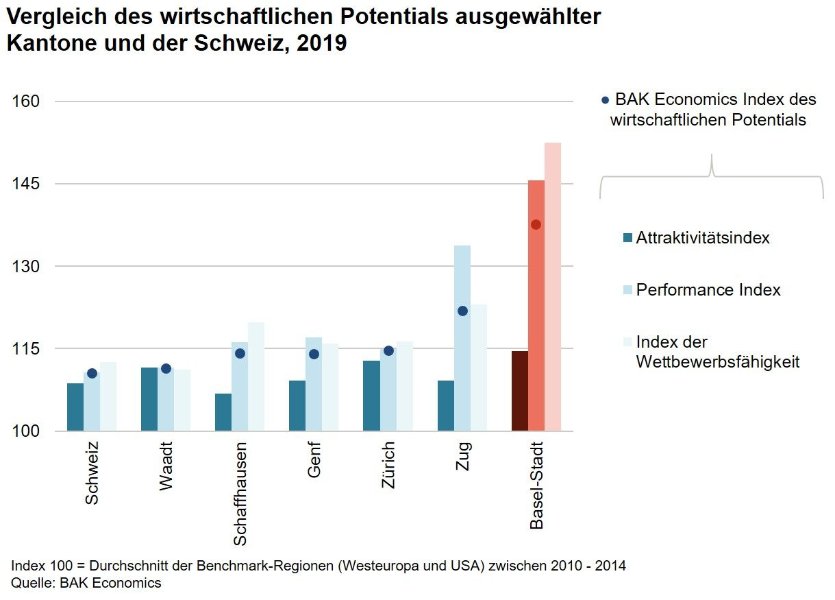

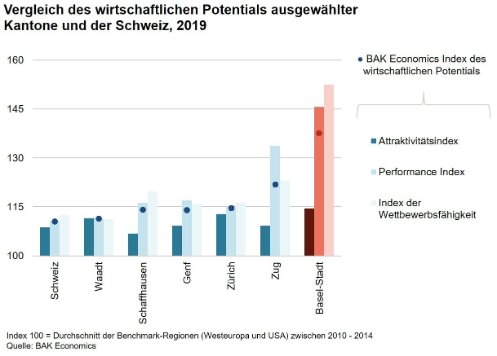

Wirtschaftliches Potential

Indikatoren von BAK Economics weisen ein überdurchschnittliches wirtschaftliches Potential des Kantons aus. Daneben gilt Basel-Stadt als besonders attraktiv sowohl für Unternehmen als auch für hochqualifizierte Arbeitnehmende. Schliesslich zeichnet sich der Kanton auch durch eine hohe Wettbewerbsfähigkeit aus.

-

- Bild vergrössert anzeigen

- Erläuterung: BAK Economics Index des wirtschaftlichen Potentials umfasst 26 Indikatoren, welche drei Dimensionen "Performance", "Attraktivität" und "Wettbewerbsfähigkeit" zugeteilt sind. Den wirtschaftlichen Erfolg anhand der jüngeren wirtschaftlichen Entwicklung wird vom „BAK Economics Performance Index“ reflektiert. Anhand des „BAK Economics Attraktivitätsindex“ kann eingeschätzt werden, wie attraktiv die Region für Unternehmen und hochqualifizierte Arbeitnehmende ist. Die dritte Dimension „BAK Economics Index der Wettbewerbsfähigkeit“ berücksichtigt die Wettbewerbsfähigkeit und Prognosen für die Wirtschaft.